道道網(wǎng)訊 羅永浩“兩年還債4個億”的話題,近日頻頻霸占熱搜榜。據(jù)說��,在他還掉的4個億中�,有一半是靠直播帶貨貢獻的。網(wǎng)友們不禁驚嘆:羅老師的超網(wǎng)紅級別影響力,果真不一般��。

和羅老師一樣奮戰(zhàn)在直播帶貨一線的流量明星還真不少�。他們有的還玩起跨界,出現(xiàn)在金融機構的直播“秀場”���。比如,著名脫口秀演員李誕就曾做客某基金公司直播間�����。

不僅僅是明星們現(xiàn)身加持�,今年以來,銀行行長、保險公司董事長�、基金經(jīng)理也紛紛走進直播間�,為公司及旗下明星產(chǎn)品代言����,也算跟了個潮流,趕了個時髦,當了一回時代弄潮兒��。

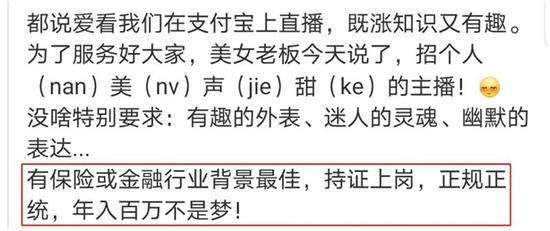

最近��,某互聯(lián)網(wǎng)保險公司甚至還發(fā)出“英雄帖”��,開出百萬年薪招募保險業(yè)的“薇婭、李佳琦”,要求主播兼具“有趣的外表���、迷人的靈魂、幽默的表達”,一時引起廣泛關注��。

金融機構興起直播“帶貨”�����,熱鬧之余�����,也引起了不小的爭議��。與快消品直播帶貨不同�,金融理財產(chǎn)品的營銷,有著嚴格的行業(yè)監(jiān)管規(guī)則,包括專業(yè)門檻和合規(guī)性要求。如何將直播的娛樂性和金融的專業(yè)嚴謹相融合,做好直播的同時又堅守合規(guī)底線�����,都是對主播能力的考驗���。

與此同時�����,個別主播是否具備展業(yè)資格����?是否在直播中夸大其詞���、虛假宣傳��?這些問題也引起了監(jiān)管的高度關注�。

金融機構爭先玩起直播

受疫情影響��,今年以來����,金融機構紛紛轉(zhuǎn)戰(zhàn)線上銷售渠道����,爭先試水網(wǎng)絡直播���。

據(jù)了解�,目前,金融機構的理財直播主要分為兩類:一是理財知識���、投資理念的宣講;二是理財產(chǎn)品的推介�����。

其中����,銀行及銀行理財子公司開啟的線上直播,并不是直接營銷理財產(chǎn)品�,更多的是金融知識普及教育���。

今年2月�,中銀理財����、建信理財分別推出直播“小課堂”,內(nèi)容均是相關投資知識的宣講�����;6月下旬����,工商銀行(4.920,?0.01���,?0.20%)在支付寶首次直播,主要針對中老年客戶進行理財防騙知識的科普�;7月下旬�,中信銀行(5.050�,?0.01�����,?0.20%)旗下子公司信銀理財�����,通過線上直播方式舉辦產(chǎn)品發(fā)布儀式,成為首家采取啟動儀式云直播、產(chǎn)品體系云發(fā)布、戰(zhàn)略合作云簽約的理財子公司�����。

相較之下,保險公司在直播方面表現(xiàn)地更積極�、更主動��,已有多家保險公司管理層親自上陣,在直播間里“帶起了貨”�����。

5月上旬��,保險經(jīng)紀公司水滴保險創(chuàng)始人兼CEO沈鵬��,在快手和微信同步直播1個半小時,為保險產(chǎn)品帶貨�;5月中旬�����,華夏人壽召開新品發(fā)布會,公司總精算師現(xiàn)身直播“帶貨”�;5月下旬���,平安集團首席保險官在平安金管家APP平臺直播1小時����,約帶來的客戶轉(zhuǎn)化保費達1.6億元����。

據(jù)業(yè)內(nèi)人士觀察���,保險公司高管“帶貨”的模式���,主要是通過線上保險產(chǎn)品宣講進行粉絲積累���,在此基礎上觸達粉絲并深度溝通后�����,為其推介合適的保險產(chǎn)品�。

基金公司也不甘為人后����。5月底,支付寶正式開放理財直播平臺,幾十家金融機構入駐����,其中主要以基金公司最為活躍�。

由于支付寶具備基金銷售資質(zhì)�,幾十家基金公司在該平臺開設了直播間,其中不僅附有基金產(chǎn)品購買鏈接,基金經(jīng)理����、基金行業(yè)分析師等還可以在直播間直接“帶貨”���。

求創(chuàng)新同時更要守底線

值得注意的是�����,理財營銷直播大多基于支付寶�����、微信等外部平臺���,并不是金融機構的自營網(wǎng)絡平臺���。因此��,與直播相關的平臺資質(zhì)、主播資質(zhì)以及在直播營銷時的合規(guī)性問題�,引發(fā)了市場關注�。

業(yè)內(nèi)人士表示,包括支付寶��、微信等在內(nèi)的許多頭部互聯(lián)網(wǎng)企業(yè)�,已經(jīng)拿到了保險代理業(yè)務許可。根據(jù)銀保監(jiān)會近日發(fā)布的《互聯(lián)網(wǎng)保險業(yè)務監(jiān)管辦法(征求意見稿)》(下稱《辦法》)��,獲得保險代理業(yè)務許可的互聯(lián)網(wǎng)企業(yè)����,可以開展互聯(lián)網(wǎng)保險業(yè)務。也就是說,這些擁有資質(zhì)的互聯(lián)網(wǎng)企業(yè)���,直播“帶貨”賣保險是合規(guī)的。

不過,這并不意味著人人都能在這些平臺上直播賣保險�����。以支付寶為例��,活躍在其直播間的保險主播大多是保險自媒體等個體保險推薦人����,從主播主頁上未見其履職的保險機構�����。

業(yè)內(nèi)人士表示,這些主播在支付寶上直播帶貨賣保險是否合規(guī)�����,應根據(jù)“直播帶貨過程中��,消費者是否能夠通過直播頁面獨立了解產(chǎn)品信息并自主完成投?!边M行分類討論����。

第一種情況是:若消費者可以通過直播頁面獨立了解產(chǎn)品信息并自主完成投保,那么����,屬于《辦法》所定義的互聯(lián)網(wǎng)保險業(yè)務����。

在這種情況下����,是否合規(guī)?中國社會科學院保險與經(jīng)濟發(fā)展研究中心副主任王向楠表示��,根據(jù)《辦法》��,只有持牌保險機構(包括保險公司及各類保險中介機構)或者獲得監(jiān)管許可的互聯(lián)網(wǎng)企業(yè)可以開展互聯(lián)網(wǎng)保險業(yè)務�����。保險機構從業(yè)人員經(jīng)所屬機構授權后�,可以開展互聯(lián)網(wǎng)保險營銷宣傳,但其營銷宣傳內(nèi)容應由所屬保險機構統(tǒng)一制作。

也就是說�����,只有保險機構從業(yè)人員獲得所在機構授權之后����,才能在支付寶直播賣保險,并且在直播頁面上設置“消費者可自主投保的鏈接”。不過根據(jù)《辦法》規(guī)定�����,從業(yè)人員應在直播頁面顯著位置標明所屬保險機構全稱及個人姓名�、證件照片、執(zhí)業(yè)證編號等信息��。

第二種情況是:若消費者不能通過直播頁面獨立了解產(chǎn)品信息并自主完成投保�,那么,就不屬于《辦法》所定義的互聯(lián)網(wǎng)保險業(yè)務��。

業(yè)內(nèi)人士表示�����,這類直播的主播可以不是保險機構從業(yè)人員��,比如�����,前述提及的保險自媒體等個體保險推薦人也可以參與。

王向楠補充道��,保險公司聘請網(wǎng)紅主播“帶貨”賣保險�����,還應注意以下合規(guī)風險,包括銷售不當、夸大、隱瞞����、錯誤或片面講解��、過度煽情等。與此同時,保險公司應安排后臺或線下渠道在承保和簽約后續(xù)服務上予以跟進,做好客戶適配性管理��。

道道輿情

道道輿情 首席直銷官APP

首席直銷官APP APP下載

APP下載

公眾號

公眾號

關注道道輿情

關注道道輿情

關注首席直營官

關注首席直營官

官方微博

官方微博

官方微博

官方微博

登錄

登錄