道道網訊 在中國,幾個具備確定性的結構性變化正在加速發生:新生兒數量減少、銀發群體壯大、“中產”已不再是流行的消費敘事

.....新變化背后是新需求的不斷涌現。尤其在消費者信心指數創下新低時,人們優先儲蓄身體賬戶,藥品零售額依然保持較高增速。

新社會結構、新消費語境,催生了哪些新的健康消費需求?

一、線上健康消費特征:地域下沉、人群擴張

隨著“互聯網+醫療健康”和數字醫療的推進,線上購藥已經成為人們不可或缺的生活習慣,電商平臺成為院外藥品零售市場的核心增長點。

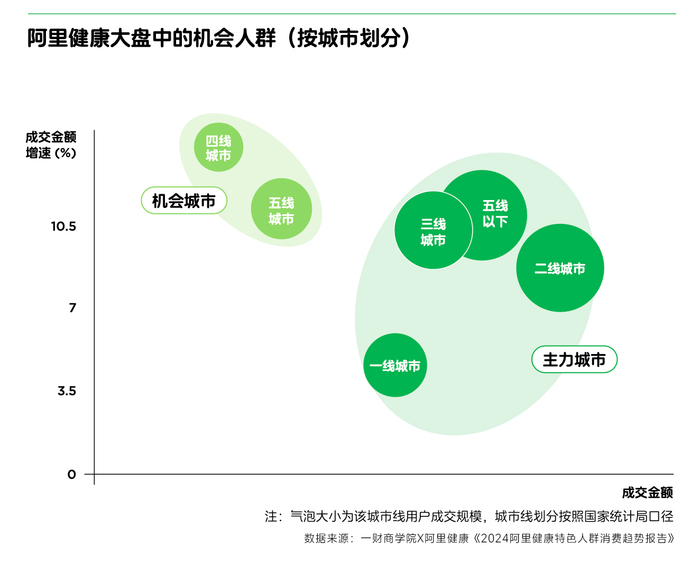

從用戶行為趨勢看,健康行業消費者呈現出地域下沉、人群擴張的特征。

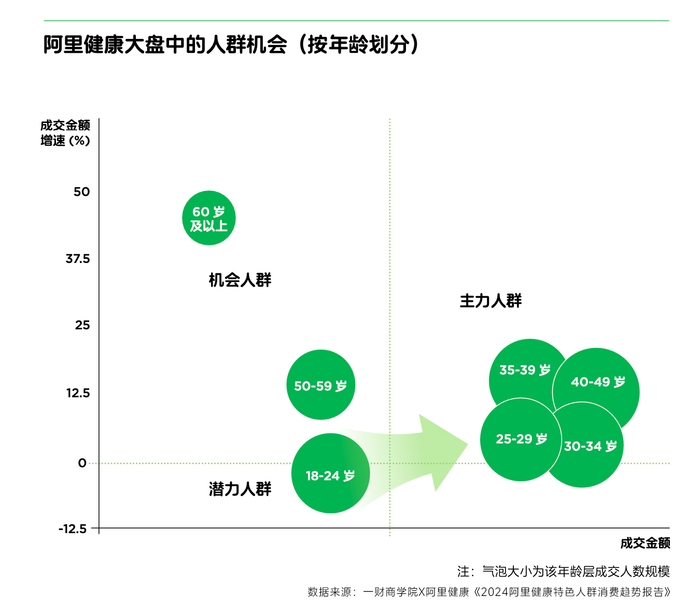

在新增線上購藥人群中,老年人和下沉市場居民成為主力軍。一財商學院聯合阿里健康發布的《2024阿里健康特色人群消費趨勢報告》顯示,在線上購藥的60歲以上用戶同比增長64.5%,在各年齡層中增速最快(截至2024年8月的近90天)。

同時,三線及三線以下城市用戶的購藥支出增長更快:來自四線及以下城市用戶的銷售額同比去年增長11.4%,比一至三線城市高出3.4%。

二、2024,健康消費四大趨勢

“內容平臺學醫,電商平臺搜索”已成不少健康消費者的日常。2024年,伴隨健康行業在社交媒體平臺更深更廣的種草與科普,消費者有了更豐富的健康知識儲備,行業更是涌現出四大趨勢。

趨勢一:用藥需求精細化

消費者面對自己的病痛癢點,開始尋求更精細化的解法。

根據《2024阿里健康特色人群消費趨勢報告》,在淘系電商,關于健康的搜索流量正在高速增加,而且藥品通用名和成分詞(如布洛芬、阿莫西林、對乙酰氨基酚等)的搜索轉化率正在持續提升——這意味著消費者通過內容平臺獲取了健康知識后,懷抱著更明確的目的打開電商平臺搜索。

譬如,中國1.2億痤瘡患者原本主要以護膚品“祛痘”,但隨著皮膚外用藥護膚成為年輕人口口相傳的新技能,痤瘡外用藥市場持續擴大。內容平臺上,不少用戶開始分享使用甲硝唑護膚的體驗:相比護膚品,外用藥更“便宜大碗”,也能針對閉口、玫瑰痤瘡、痘印等細分問題“對癥用藥”。這進一步帶來了電商平臺甲硝唑產品銷量的增長。

趨勢二:藥品購買科學化

更豐富的線上健康知識科普,正讓消費者擁有更高健康素養。報告顯示,年輕健康消費者越來越看重保健品“藍帽子”或國藥準字等監管標準:一至三線、18-25歲消費者的十大健康消費品類中,藍帽子保健食品和OTC補氣補血類目的GMV增速分別達到121%和123%。

此外,健康領域也有了自己的“成分黨”。年輕人對藥品成分有了更深入研究,追求合理區間內的更高濃度,譬如不滿足于純度40%的普通魚油,追求95%以上的高純度魚油,或是在補鐵時追求吸收率更高的補鐵劑。

趨勢三:用藥場景豐富化

最近幾年,不少藥品在以往主流認知的用法之外,涌現出了新用法。

不少藥企為了推動生意增長,開始主動挖掘更多“斜杠藥”,嘗試找到新增長點。主要方式有兩種:基于老配方,推出新產品;基于老產品,找到新賣點。

趨勢四:中式養生年輕化

隨著消費者健康意識覺醒,健康需求從單一“疾病治療”向“防-治-養”一體化轉變。內容平臺上,更符合“中國寶寶”體質的養生方法不斷涌現:

在線下,佛山、鄭州等地中醫館開起了養生茶館;浙江省中醫院的“輕盈茶”一度賣到斷貨;

“曬背”成新潮流。在線上,“養生”“中醫養生”成流量熱點;參杞九寶茶、五指毛桃茯苓茶等養生茶成為新的火熱單品。

10億規模的中醫保健賽道中,膏貼藥和中醫保健品類呈現出年輕化趨勢。阿里健康數據顯示,中醫保健和膏貼藥品類中,35~39歲中青年消費金額有大基數、高增長的特征,增速僅次于60歲以上老年人,超過了40~49歲、50歲~59歲人群。

當社會結構性變化出衍生大量新需求,健康行業作為新朝陽產業,大量玩家以更靈活的方式應對變化。依托電商平臺和內容平臺的數據工具,企業距離消費者比以往更近,擁有更靈敏的市場嗅覺。它們從消費者的散點行為中挖掘需求,放大甚至創造趨勢,能最終帶來品類或行業規模的持續增長。

道道輿情

道道輿情 首席直銷官APP

首席直銷官APP APP下載

APP下載

公眾號

公眾號

關注道道輿情

關注道道輿情

關注首席直營官

關注首席直營官

官方微博

官方微博

官方微博

官方微博

登錄

登錄